��ֵ˰ת�Ͷ���ҵͶ����Ϊ��Ӱ���о�(2)

���������Ͻ���,����Ҫ���������ֵ����.

1.����ע���¼,֧��������ʾ�������ɻ�ȡ������.

2.��������ҳ���ܵ�Ϊ,���غ���ˮӡ.����ѧϰ�ο�֮��.

�� �� �� ��������

1.����ע���¼,֧��������ʾ�������ɻ�ȡ������.

2.��������ҳ���ܵ�Ϊ,���غ���ˮӡ.����ѧϰ�ο�֮��.

�� �� �� ��������

���Ͻ��ܣ�

Ŀ ¼

ժҪ…………………………………………………………………………………………1

�ؼ���………………………………………………………………………………………2

һ������………………………………………………………………………………………2

��һ���о�����…………………………………………………………………………2

[������Դ��http://www.doc163.com]

�������о�Ŀ�ĺ�����…………………………………………………………………3

1.�о�Ŀ��………………………………………………………………………3

2.�о�����………………………………………………………………………4

�������������о���״…………………………………………………………………4

1.�����о���״…………………………………………………………………5 [������Դ��http://doc163.com]

2.�����о���״…………………………………………………………………5

3.��Ҫ����………………………………………………………………………6

���ģ� �о�˼·�뷽��………………………………………………………………6

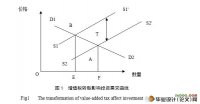

������ֵ˰ת�͵ı�����ԭ��………………………………………………………………6

��һ����ֵ˰ת�͵ı���………………………………………………………………7 [��Դ��http://www.doc163.com]

1.��ֵ˰ת���������ҹ�����ó���ʾ���������Ҫ………………………6

2.��ֵ˰ת�����ҹ���۾������еĿ���Ҫ………………………………6

��������ֵ˰ת�͵�ԭ��………………………………………………………………7

1.����ԭ��………………………………………………………………………7

2.����ԭ��………………………………………………………………………8

������ֵ˰ת�Ͷ���ҵͶ����Ϊ��Ӱ��……………………………………………………8

[��Դ��http://Doc163.com]

��һ����ֵ˰ת�Ͷ���ҵͶ����ΪӰ������۷���…………………………………8

��������ֵ˰ת�ͶԸ���ҵͶ����ΪӰ���ʵ֤����……………………………13

�ġ���ֵ˰ת�ͱ�������ҵͶ����Ϊ���Ż��Բ�………………………………………18

��һ�����պù̶����߹���ʱ��……………………………………………………19

��������ȷͶ�ʷ���…………………………………………………………………19

�����������ҵʵ��������ƶ���ȹ̶��ʲ�Ͷ�ʼƻ�…………………………19 [������Դ��http://Doc163.com]

�塢������…………………………………………………………………………………20

�ο����� …………………………………………………………………………………20

��л…………………………………………………………………………………………22

�����

[1]����ƽ������.����˰�վ����о�[M].�������й��������ó����磬2009.

[2]����.��ֵ˰�ƶ������ʵ��[M].�������廪��ѧ�����磬2009.

[3]���帻������. �й�˰�ո�����˰�������о�[M].�й�˰������磬2006.

[������Դ��http://Doc163.com]

[4]�Լ̹⡢������. ��˰������ҵ��˰�ﻮ[M].���ӹ�ҵ�����磬2008.

[5]����˰���ܾ�˰�տ�ѧ�о���[M].�й��������ó����磬2008.

[6]Jason kidd rand. Grace points.Tax reform[J].BusinessWeek.Magazine��2006(10)��22.

[7]Milton Friedman.Investment means[J].Harvard.Business,2009(10)��25

[8]John Piggott and JohnWhalley.Model analysis about taxesbase[J].bizweekly,

2010(2)��23

[9]����. ��ֵ˰ת�ͷ��ռ�Ӧ��[J]. ����ũ�ִ�ѧѧ����2010��1��:42-47.

[10]��㡢��ӱ.��ֵ˰ת�Ͷ���ҵͶ�ʵ�Ӱ�켰Ӧ�Բ���[J].�Ƽ���Ѷ��2010��27����175-176.

[11]�����١�������.��ֵ˰ת�Ͷ����й�˾����Ӱ��̶ȷ���[J].����о���2010(2):40-46.

[12]���.dz����ֵ˰�ĸ����ҵ�����Ӱ��[J].���֮�ѣ��°��£���2006(7):63-64.

[13]л��Ѷ��������.dz��ط��������ռ�����[J].��ҵ�о���2005(325)��102-104.

[14]��ʥ־.��ֵ˰�ĸ����ҵ�����Ӱ��[J]. �ƾ��磬2010(6):215-216.

[15]���ٱ�.����ֵ˰ת�͵���Խ�Լ�����ҵ��Ӱ��[J].�й�����ƻᣬ2010(5):9-12.

[16]�Ե�.��ֵ˰ת�ͶԹ̶��ʲ���ƴ�����Ӱ��[J]. ��ҵ�ִ�����2010(8):171-172. [������Դ��http://www.doc163.com]

[17]���������. ��ֵ˰ת�ĸ����ҵ��Ӱ��[J].�ƻ�ͳ��,2010(2):66

[18]���.�Ӳ����ƽǶȿ���ҵʵʩ��ֵ˰ת�ĸ��Ӱ��[J].�ִ���ҵ�Ļ���2010(6):134

[19]�����������.ת�ͺ��¾���ֵ˰������������dz��[J].�й�ũҵ��ƣ�2009(7):18-19

[20]�ż�.��ֵ˰�ܷ������ҵ�̶��ʲ�Ͷ��[J].����о���2010(6)��177-179

[21]����ƽ. ��ֵ˰ת�Ͷ���ҵ�̶��ʲ�Ͷ�ʵ�Ӱ��[J].����ʯ��ѧԺѧ��,2007(2):107-108

[22]��ܲ.��˰�������ҵͶ�ʾ��ߵ�Ӱ�����[J].�������ѵ���, 2010(22):64-66

[23]������������.��ֵ˰ת�Ͷ���ҵ�̶��ʲ�Ͷ��Ӱ���ʵ֤�о�[J].�ƾ��۴ԣ�2007��1��:26-29

[24]������.���ݵ�����ֵ˰ת��������ЧӦ�����⡢��ʩ[J].ʱ����ó��2010(157)��35-37

[25]������. ����ú̿��ҵ��ֵ˰ת��������ЧӦ�����⡢����[J].�����о�����,2010 (10):18-20

[26]������.������װ��ҵӦ����ֵ˰ת�͵�˰��ﻮ[J].�ִ���ó��ҵ, 2010(8):168-169

[27]����.dz����ֵ˰ת�Ͷ��ҹ�ʯ����ҵ��Ӱ��[J].�Ƽ���Ѷ,2010(5)��179

[28]�ƻ.�ӹ̶��ʲ�Ͷ�ʵ��ӽǿ���ֵ˰ת��[J].�������ڣ�2010(4):43-46

[��Ȩ���У�http://DOC163.com]

[29]�߾�.��������ֵ˰ʵʩ��״���Ľ�����[J]. �ִ���ҵ�Ļ�, 2010(8):245

[������Դ��https://www.doc163.com]