我国企业内部审计存在的问题与对策

我国企业内部审计存在的问题与对策(14000字)

摘 要:企业的内部审计工作,是企业经营和发展的需要。随着社会主义市场经济体制的逐步完善,内部审计作为经济发展的必然产物,已经明显体现出适应经济运行规律的发展趋势。我国内部审计长期以来一直强调双向服务,既要站在国家立场上对企业进行监督,又要站在企业立场上为企业内部管理服务,因而,缺乏足够的独立性和权威性。同时企业内部审计在认识、地位、人员素质等方面还存在着一些问题。本文首先通过回顾我国企业内部审计的发展历程,引出我国企业内部审计的现状和存在的问题, 然后通过对国内外的内部审计进行比较,结合国内外学者专家的研究进行分析并提出自己的观点。

关键词:内部审计;现状;问题;原因;对策

Internal Audit In China Problems and Solutions

Abstract: The enterprise internal audit work, is the enterprise management and development needs. With the system of socialism market economy, perfect the internal audit as the inevitable result of economic development, has obvious economic operation rules to reflect the development trend. Our country's internal audit have long stressed two-way service, both must stand in the country of enterprise supervision position, and stood in the enterprise position for the enterprise internal management services, thus, lack of independence and authority. While the enterprise internal audit in understanding, status, personnel quality, etc also exists some problems. This paper reviews the enterprise internal audit and the development of our national interior auditing situation of enterprise internal audit summarized, the existing problems and then through the comparison of internal audit and the analysis of existing problems and puts forward some Suggestions.

Key words: Internal Audit;The modern of internal audit;Existing problems;Reasons ;Solutions

[资料来源:Doc163.com]

目 录

摘要……………………………………………………………………………………1

关键词…………………………………………………………………………………1

一、绪论…………………………………………………………………………………2

[来源:http://www.doc163.com]

(一)研究目的及意义……………………………………………………………2

1研究目的……………………………………………………………………2

2研究意义……………………………………………………………………2

(二)国内外研究现状……………………………………………………………3

1国外研究现状………………………………………………………………3

2国内研究现状………………………………………………………………3

3总结评述……………………………………………………………………4

(三)研究思路及方法……………………………………………………………5

[资料来源:Doc163.com]

1研究思路……………………………………………………………………5

2研究方法……………………………………………………………………5

二、我国企业内部审计的历史回顾……………………………………………………5

三、我国企业内部审计现状……………………………………………………………6

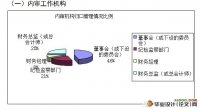

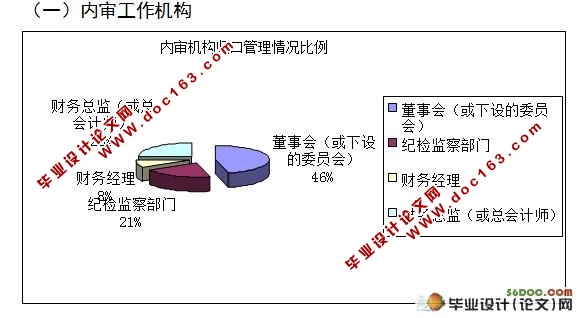

(一)内审工作机构………………………………………………………………6

(二)内审工作内容………………………………………………………………6

(三)内审人员的职业态度………………………………………………………7

(四)内审人员的知识结构………………………………………………………7

四、我国企业内部审计存在的问题………………………………………………… 8 [来源:http://www.doc163.com]

(一)内部审计机构的独立性有限……………………………………………… 8

(二)内部审计范围局限性较强………………………………………………… 8

(三)内部审计人员知识结构不合理……………………………………………8

(四)对内部审计不够重视………………………………………………………9

(五)企业内部审计的行业管理和法律、法规建设不规范………………………9

五、我国企业内部审计问题存在的原因………………………………………………9

(一)内部审计制度的设置动因不足…………………………………………… 9

(二)内部审计机构的独立性不强……………………………………………… 9

(三)法律法规不完善……………………………………………………………10

(四)企业领导人的认识不足……………………………………………………10 [资料来源:http://doc163.com]

(五)内审人员的任职资格不明确、配置不合理………………………………10

六、借鉴国外企业内部审计的经验,探讨加强我国企业内部审计的对策…………11

(一)完善内部审计机构,增强审计独立性…………………………………… 11

(二)扩大审计范围……………………………………………………………… 12

(三)加强审计队伍素质建设,提高认识,提升审计工作水平…………………12

(四)加强内部审计法规建设,实施审计质量考核,提高审计时效性…………13

(五)协调内部审计监督与服务的关系…………………………………………13

(六)实现内部审计方式方法的创新……………………………………………13

七、结束语……………………………………………………………………………… 13

参考文献……………………………………………………………………………14

致谢………………………………………………………………………………15 [版权所有:http://DOC163.com]